Créditos Hipotecarios en CDMX: Guía Completa para Comprar una Propiedad en 2026

17 de junio de 2026

¿Qué es un crédito hipotecario?

Un crédito hipotecario es un financiamiento otorgado por una institución financiera, organismo de vivienda o entidad gubernamental para adquirir una propiedad. El inmueble queda como garantía del préstamo hasta que la deuda sea liquidada en su totalidad.

En Ciudad de México (CDMX), los créditos hipotecarios representan una de las principales herramientas para comprar departamentos, casas, oficinas o propiedades de inversión sin necesidad de disponer del capital completo de forma inmediata.

¿Por qué comprar con crédito hipotecario en CDMX?

La Ciudad de México concentra uno de los mercados inmobiliarios más dinámicos de América Latina. Debido al valor de las propiedades, muchas personas utilizan financiamiento para acceder a mejores ubicaciones y aprovechar oportunidades de inversión.

Entre los beneficios destacan:

-

Adquirir una propiedad sin pagar el valor total de contado.

-

Construir patrimonio a largo plazo.

-

Aprovechar la plusvalía inmobiliaria.

-

Acceder a mejores ubicaciones.

-

Obtener beneficios fiscales en algunos casos.

-

Mantener liquidez para otras inversiones.

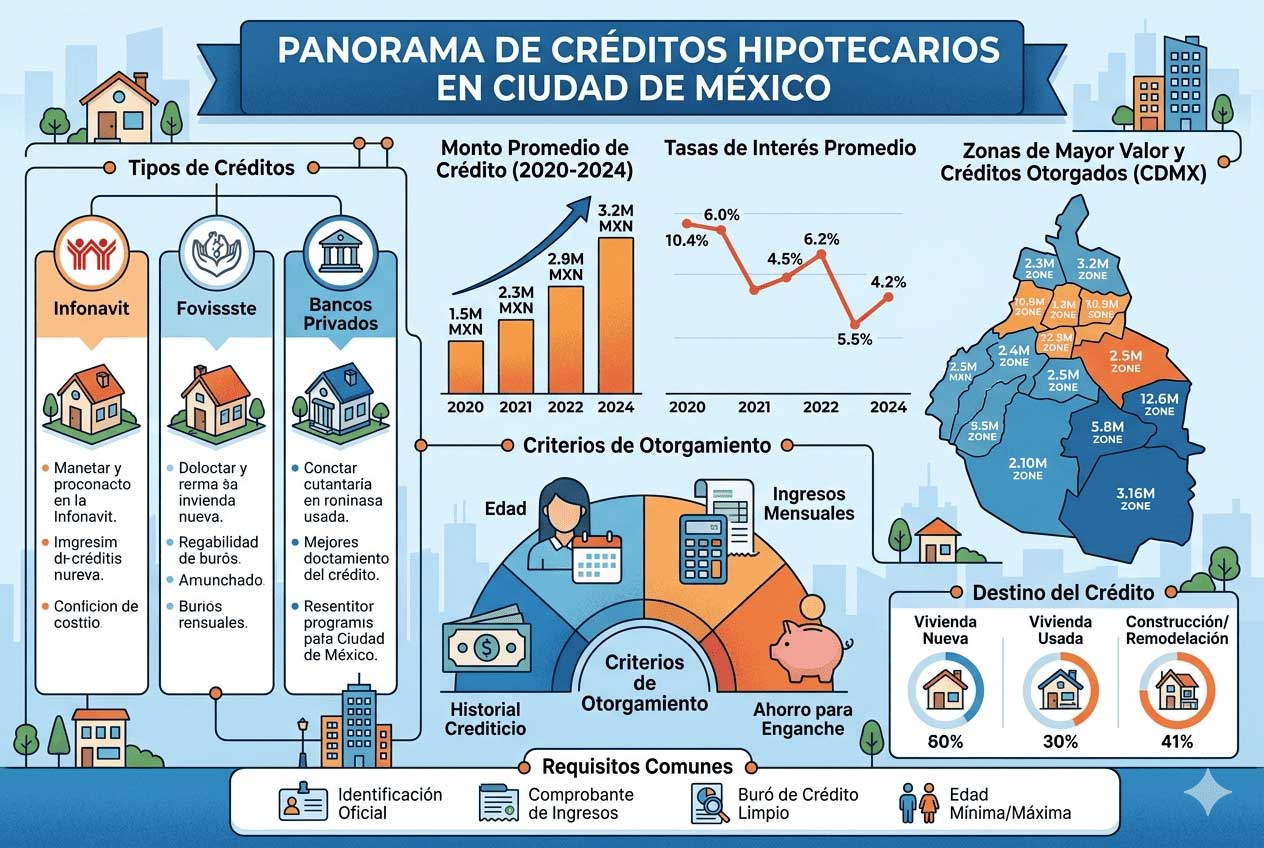

Tipos de créditos hipotecarios disponibles en CDMX

Crédito Hipotecario Bancario

Es el financiamiento otorgado por bancos como BBVA, Santander, HSBC, Banorte, Scotiabank y otros. Generalmente ofrece montos elevados, plazos de hasta 20 o 30 años y tasas fijas o mixtas. Los bancos suelen solicitar comprobación de ingresos, buen historial crediticio y un enganche que puede oscilar entre el 10% y el 30%.

Crédito INFONAVIT

Dirigido a trabajadores del sector privado afiliados al IMSS. Permite utilizar el saldo acumulado en la Subcuenta de Vivienda para adquirir una propiedad. Actualmente existen diversas modalidades como Tradicional, Cofinavit, Unamos Créditos y otros esquemas de financiamiento.

Crédito FOVISSSTE

Diseñado para trabajadores al servicio del Estado afiliados al ISSSTE. Ofrece modalidades para compra de vivienda nueva, usada, construcción, remodelación y esquemas combinados con instituciones financieras privadas.

Cofinavit

Combina recursos del INFONAVIT con un crédito bancario para incrementar la capacidad de financiamiento y acceder a propiedades de mayor valor.

FOVISSSTE para Todos

Permite complementar el financiamiento del FOVISSSTE con recursos bancarios para alcanzar montos superiores de crédito.

Requisitos para obtener un crédito hipotecario

Aunque cada institución tiene criterios específicos, generalmente solicitan:

-

Identificación oficial vigente.

-

Comprobantes de ingresos.

-

Historial crediticio favorable.

-

Comprobante de domicilio.

-

CURP y RFC.

-

Solicitud de crédito.

-

Avalúo de la propiedad.

-

Enganche inicial.

Los trabajadores afiliados al INFONAVIT o FOVISSSTE también deben cumplir con los requisitos de puntos o elegibilidad establecidos por cada organismo.

¿Cuánto financian los bancos?

El porcentaje financiado depende del perfil del solicitante y de la institución financiera.

Normalmente los bancos financian entre el 70% y el 90% del valor de la propiedad, mientras que algunos programas especiales pueden alcanzar porcentajes superiores cuando se combinan con INFONAVIT o FOVISSSTE.

Factores que influyen en la aprobación del crédito

Historial crediticio

Mantener un buen comportamiento financiero aumenta las posibilidades de obtener mejores condiciones.

Capacidad de pago

Las instituciones evalúan los ingresos y el nivel de endeudamiento del solicitante.

Enganche

Un mayor enganche suele traducirse en mejores condiciones financieras y pagos mensuales más bajos.

Edad del solicitante

La edad puede influir en el plazo máximo autorizado por la institución financiera.

¿Qué gastos adicionales deben considerarse?

Además del valor de la propiedad, existen gastos asociados a la operación:

-

Avalúo.

-

Honorarios notariales.

-

Derechos registrales.

-

Impuestos de adquisición.

-

Seguros obligatorios.

-

Gastos administrativos.

Estos costos pueden representar entre el 5% y el 10% adicional del valor de la operación, dependiendo de cada caso.

¿Cómo elegir el mejor crédito hipotecario?

Antes de contratar un financiamiento es recomendable comparar:

-

Tasa de interés.

-

CAT (Costo Anual Total).

-

Plazo del crédito.

-

Comisión por apertura.

-

Penalizaciones por prepago.

-

Seguros incluidos.

-

Flexibilidad de pagos.

Diversos usuarios en comunidades financieras recomiendan comparar al menos tres instituciones antes de tomar una decisión y evaluar el costo total del financiamiento, no solamente la tasa de interés.

Mejores zonas para comprar con crédito hipotecario en CDMX

Las áreas con mayor demanda y potencial de plusvalía incluyen:

-

Polanco.

-

Roma Norte.

-

Condesa.

-

Del Valle.

-

Nápoles.

-

Narvarte.

-

Juárez.

-

Nuevo Polanco.

-

Santa Fe.

-

Escandón.

Estas colonias mantienen una fuerte demanda residencial y de inversión, favoreciendo la apreciación de largo plazo.

Consejos para aumentar las probabilidades de aprobación

-

Mantener un historial crediticio saludable.

-

Reducir deudas antes de solicitar el crédito.

-

Ahorrar para un mayor enganche.

-

Comprobar ingresos de forma consistente.

-

Comparar varias opciones hipotecarias.

-

Revisar el CAT y no únicamente la tasa de interés.

-

Solicitar una precalificación antes de elegir la propiedad.

Conclusión

Los créditos hipotecarios en CDMX continúan siendo una de las herramientas más utilizadas para adquirir vivienda y construir patrimonio. Ya sea mediante un banco, INFONAVIT, FOVISSSTE o esquemas combinados, comparar opciones y analizar cuidadosamente el costo total del financiamiento puede marcar una diferencia significativa en la rentabilidad de la inversión.

Para compradores de vivienda e inversionistas inmobiliarios, elegir el crédito adecuado es tan importante como seleccionar la propiedad correcta, especialmente en una ciudad con alto potencial de plusvalía como Ciudad de México.

Preguntas Frecuentes

El mejor crédito hipotecario para invertir en Ciudad de México es aquel que combina una tasa competitiva, un CAT (Costo Anual Total) bajo, flexibilidad para realizar pagos anticipados y una mensualidad compatible con los ingresos esperados de la inversión.

Para inversionistas inmobiliarios, es recomendable comparar varias instituciones financieras y evaluar no solo la tasa de interés, sino también seguros, comisiones, plazos y condiciones de prepago. Un crédito bien estructurado puede aumentar significativamente el retorno sobre el capital invertido.

Las tasas hipotecarias cambian constantemente según las condiciones económicas y el perfil del solicitante. En México, instituciones como BBVA, Santander, Banorte, HSBC, Scotiabank y Citibanamex suelen ofrecer productos competitivos.

Más que buscar únicamente la tasa más baja, es recomendable analizar el CAT, los seguros incluidos, las comisiones y la flexibilidad de cada crédito para determinar cuál resulta más conveniente a largo plazo.

La mayoría de los bancos en México solicitan un enganche que oscila entre el 10% y el 30% del valor de la propiedad. Mientras mayor sea el enganche, menores serán el monto financiado, los intereses pagados y las mensualidades.

Para inversionistas, aportar un mayor enganche también puede mejorar la aprobación del crédito y facilitar el acceso a mejores condiciones financieras.

Sí. Muchos inversionistas utilizan créditos hipotecarios para adquirir propiedades y aprovechar el apalancamiento financiero. Esta estrategia permite controlar activos de mayor valor utilizando una cantidad menor de capital propio.

La clave consiste en que los ingresos generados por renta y la plusvalía proyectada superen el costo financiero del crédito para mantener una inversión rentable.

Los bancos suelen solicitar identificación oficial vigente, comprobantes de ingresos, historial crediticio favorable, comprobante de domicilio, RFC, CURP y documentación relacionada con la propiedad a adquirir.

Además, evalúan la capacidad de pago, estabilidad laboral, nivel de endeudamiento y comportamiento crediticio para determinar la aprobación y condiciones del financiamiento.

La mejor opción depende de la estrategia financiera del inversionista. Comprar de contado elimina el costo de los intereses y simplifica la operación. Sin embargo, financiar permite conservar liquidez y diversificar inversiones.

Muchos inversionistas prefieren utilizar crédito hipotecario cuando el rendimiento esperado de la propiedad supera el costo financiero del préstamo, generando un efecto positivo de apalancamiento.

Para fortalecer el perfil crediticio es recomendable mantener pagos puntuales, reducir niveles de endeudamiento, evitar solicitudes excesivas de crédito y conservar un historial financiero estable.

También ayuda revisar periódicamente el reporte de crédito, corregir posibles errores y mantener una adecuada relación entre ingresos y obligaciones financieras.

No existe un plazo ideal para todos los inversionistas. Los plazos más largos reducen las mensualidades, mientras que los más cortos disminuyen el costo total de los intereses.

La elección dependerá del flujo de efectivo disponible, la estrategia patrimonial y los objetivos financieros del comprador. Muchos inversionistas buscan equilibrar una mensualidad cómoda con un costo financiero razonable.

La tasa de interés influye directamente en el costo total del financiamiento y, por tanto, en la rentabilidad de la inversión. Tasas más altas incrementan las mensualidades y reducen el flujo neto generado por la propiedad.

Antes de invertir, es recomendable comparar escenarios financieros para determinar cómo diferentes tasas afectan el rendimiento esperado del inmueble.

Sí. Muchos desarrollos inmobiliarios en preventa permiten adquirir unidades mediante financiamiento bancario. En algunos casos, el comprador realiza pagos durante la construcción y formaliza el crédito hipotecario cerca de la entrega del inmueble.

Es importante verificar las condiciones de la desarrolladora, los requisitos del banco y los plazos establecidos para asegurar la disponibilidad del financiamiento cuando el proyecto sea concluido.

Puedes encontrar más información y verificar esta en los enlaces de las fuentes que se citan en la parte inferior de esta sección de FAQ

Fuentes

Airbnb Centro de Recursos para Anfitriones | Gobierno de Ciudad de México | AirDNA Market Research | STR Global Hospitality Analytics